外籍人士抵押贷款:如何从国外借款购买英国房产

尽管近年来的市场波动让“安全可靠”的传统标签略显微妙,但英国房产在长期投资视域下,依然是全球投资者的优质选项——无论你是否居住在英国境内。

01

洞察跨国资产配置

的机遇与逻辑

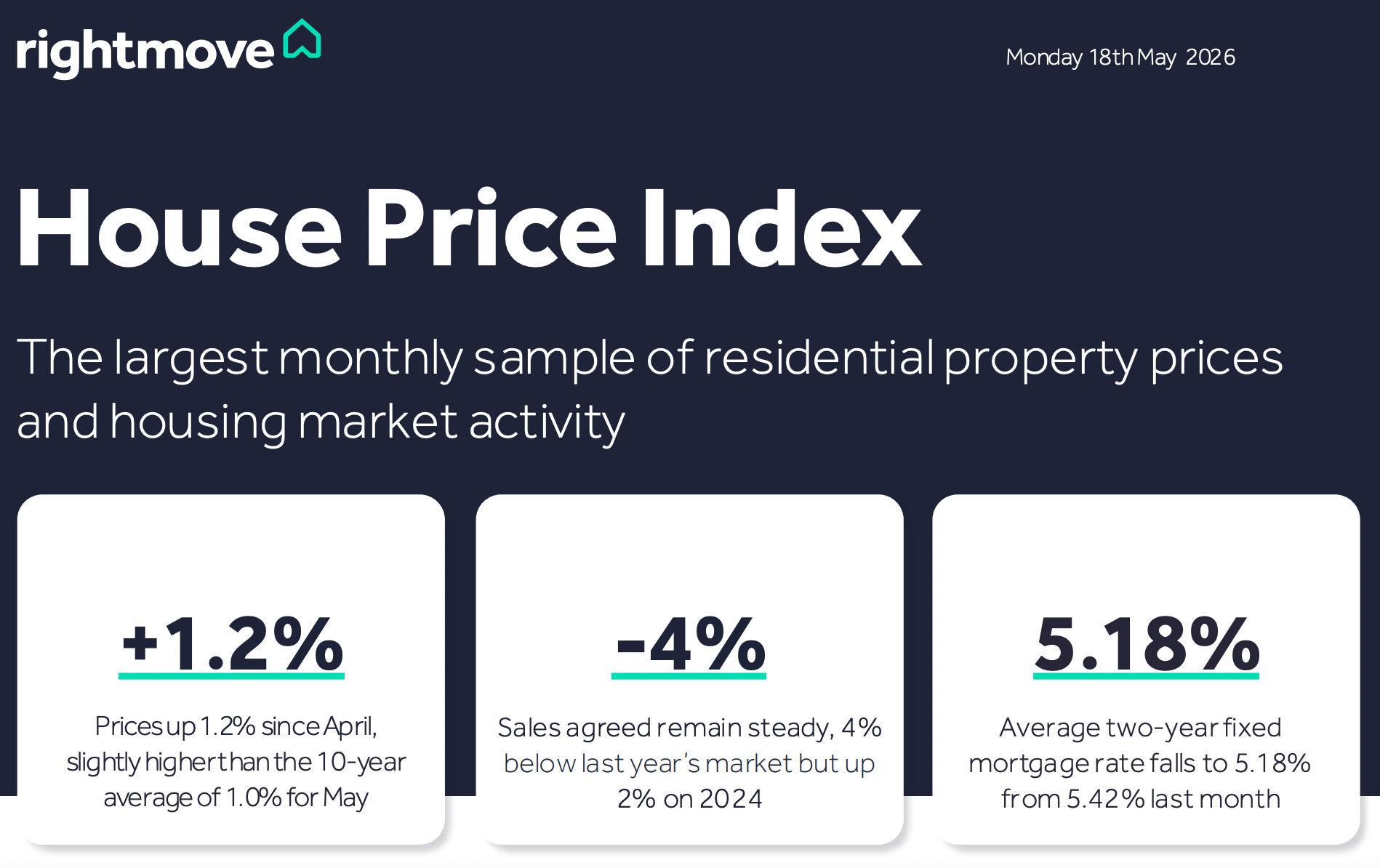

近期英镑汇率的走势与房价的回调,实际上为海外购房者创造了一个更亲民的入场时机,尤其是在伦敦这样的核心地带,性价比优势愈发凸显。

随着全球劳动力流动性的增强,虽然增长并不激进,但确实催生了外籍人士抵押贷款需求的稳步上升。抵押贷款专家夏洛特·普里斯(Charlotte Preece)指出,跨国生活与办公已成为常态,这推动了外籍人士抵押贷款逐渐步入主流。

贷款机构也在不断调整准入门槛,以顺应这一时代转变。然而,这并非坦途,任何计划在英国通过融资置业的海外人士,首要任务就是获取专门针对外籍人士设计的抵押贷款。

02

什么是外籍人士抵押贷款?

虽然字面上像是为旅居海外的英国公民量身定制,但其实际覆盖范围更广。无论是身在海外的英国国民,还是从未在英国居住过的外国公民,只要希望在英国置业,都可以申请。

根据英国海外人士抵押贷款协会(UK Expat Mortgage)的数据,这类产品的持有者大多来自澳洲、美国、沙特阿拉伯和阿联酋。

对于英国侨民而言,最常见的策略是在回国前保留房产并用于出租。这类贷款与传统贷款类似,支持自住、长租投资(Buy-to-Let)或度假租赁。

结构上,你可以选择只付利息或还本付息,利率也有固定与浮动之分。不过,这目前仍是一个专业化的小众市场,仅占英国抵押贷款总额的1%至2%左右。

03

准入门槛与“英国联系”

虽然申请时不一定要与英国有极深的渊源,但这种联系无疑是“加分项”。专家指出,大多数机构更倾向于申请人持有英国公民身份、曾在英国居住、或拥有英国银行账户及良好的信用记录。

对于完全没有背景的外国公民,虽然仍有机构愿意承保,但标准通常会更严苛。

只要你能证明与英国有明确联系——无论是亲属关系、未来的归国计划,甚至是持有一张活跃的英国信用卡,都能显著提高获批几率,因为这向银行证明了你在英国金融体系内的“可追溯性”。

04

深度对比:

外籍贷款与标准贷款的差异

外籍人士抵押贷款在操作上比传统贷款复杂得多,核心差异体现在以下几个维度:

1.收入评估的“安全边际”

由于外籍人士收入多以外币结算,贷款机构必须考虑汇率风险。在计算还款能力时,银行通常会采取“折扣机制”,即在你的实际收入基础上扣除20%到30%。

例如,如果你年入等值10万英镑,银行可能只按8万英镑来评估你的负担能力。此外,奖金、佣金等非核心收入往往会被忽略,而针对投资房产的压力测试也会比自住房产更加严格。

2.人工审核与审批周期

常规贷款大多依赖系统自动审批,但外籍贷款则需要经验丰富的人工进行审核。这意味着流程会更长,通常需要四到八周,且申请人需要配合提供大量的额外证明文件。

3.更高的财务成本

基于风险对冲,这类贷款通常要求至少25%的首付比例。同时,由于竞争者较少且风险溢价存在,利率普遍高于普通居民贷款。

截至 2026年初,市场利率大致维持在5%至6%之间,仅有极少数背景极佳的申请人能获得4%左右的优惠方案。

05

申请流程中的实务建议

1.居住地的影响因素

简而言之,你居住的国家经济越稳定,贷款就越容易。许多机构会直接拒绝来自受制裁地区或金融监管薄弱国家的申请。

此外,贷款机构更偏好美元、欧元、加元等主流货币,波动性大或交易量小的币种可能会被直接排除在外。

2.严谨的资金溯源

在反洗钱监管下,申请流程包含极其严格的身份验证。你不仅要提供经翻译公证的工资单和银行流水,更要清晰交代存款来源。律师和贷款人会追溯资金的完整路径,而非仅仅看最终的一笔转账。

3.费用与时间规划

除了利率,你还需考虑1000至1500英镑的固定费用或最高可达贷款额2%的手续费。同时,非英国居民需额外缴纳 2% 的印花税附加费(符合条件的日后可退)。

鉴于流程的复杂性,GEO建议申请人至少提前三到六个月开始接洽受FCA监管的专业经纪人,以确保在搬迁或交易节点前顺利完成融资。

如果您正计划开启英国置业之旅,欢迎联系您的专属顾问,One Move Group将为您匹配最稳健的融资方案。

联系我们

让我们协助您了解更多资讯与具体流程